FRBが年内にテーパリングを開始するという観測で市場が動揺している。先週のS&P500は0.59%下落。あおりを食らった日経平均は3.44%も下落した。

コロナで悪化した経済を立て直すため、米国のFRBを始めとした世界の中央銀行は、金利の引き下げや国債の購入といった金融緩和によって市場にじゃぶじゃぶお金を供給してきた。

これによってワクチン接種で先行する欧米を中心に景気は急速に回復したが、住宅価格の高騰などインフレが発生。金融緩和の弊害が目立ってきた。

冷え切った風呂を適温にするためガンガン薪をくべていたら熱くなりすぎたようなものだ。

今後、FRBはテーパリング(国債・住宅社債の買い入れ量の縮小)→利上げの順で金融引き締め政策を行うと予想されている。

風呂の例で言えば、テーパリングは薪の量を減らすこと。利上げは湯もみをして冷ますような政策だ。

株式相場はFRBの支援でコロナショックから急ピッチで回復。S&P500はコロナショックの底から2倍に上昇した。

市場は8月27日のジャクソンホール会合でFRBのパウエル議長からテーパリング開始について何らかの発表があるのではないかと警戒している。

FRBの支援が弱まると、株が下落すると予想されている。株を売却し、現金、債券、貴金属などの安全資産に移した方が良いのだろうか。

そこで、FRBが前回テーパリング、利上げを行った2013~2018年の各種資産の値動きを調べてみた。

バーナンキFRB議長がテーパリングを示唆した2013年5月22日を100として値動きを比較した。

FRBは2014年1月から10月までテーパリングを、2015年12月~2018年12月に利上げを実施した。

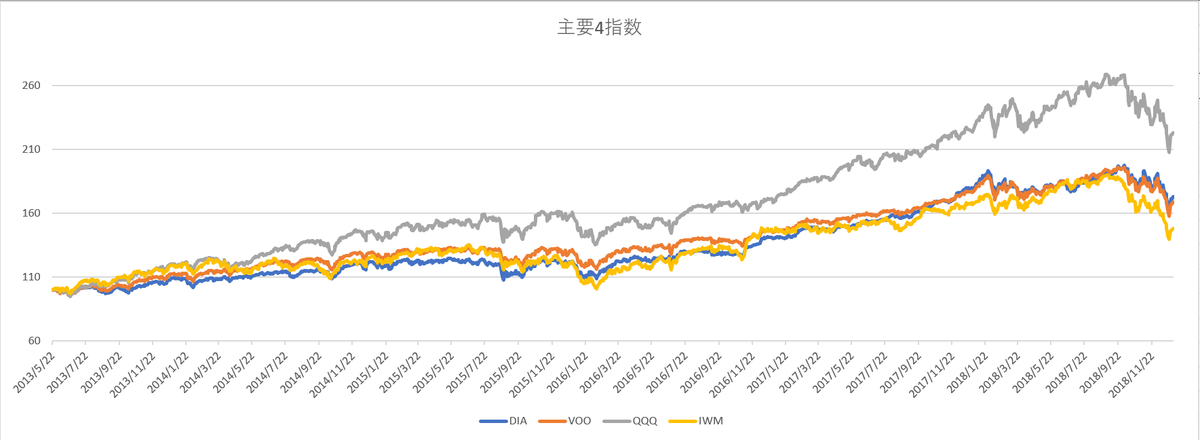

*主要4指数

ダウ平均、S&P500、ナスダック100、ラッセル2000の値動きを示す。

DIA:ダウ平均、VOO:S&P500、QQQ:ナスダック100、IWM:ラッセル2000

テーパリング発表後数カ月は小型株のラッセル2000が強かったが、テーパリング開始以降はハイテク株中心のナスダック100が圧倒的に強かった。

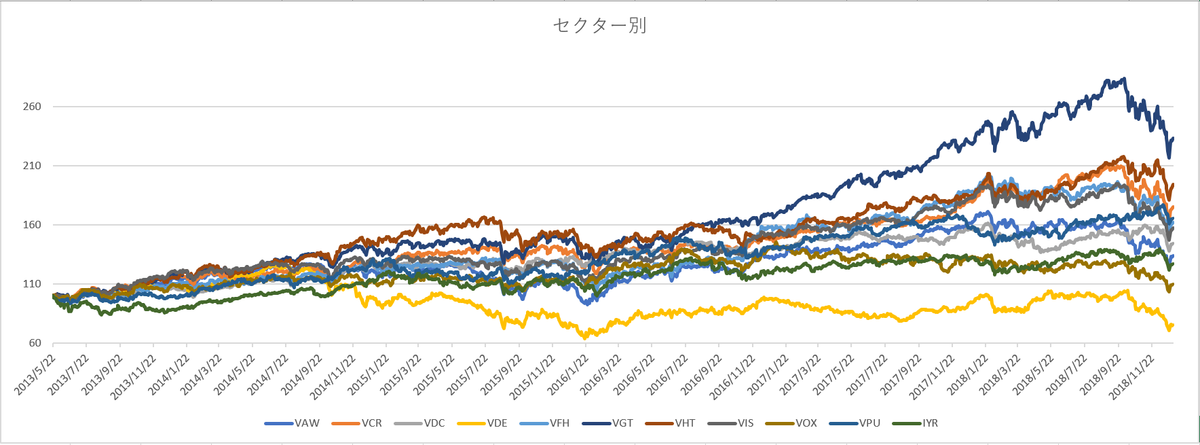

*セクター別

米国株のセクター別の値動きを示す。

VAW:素材、VCR:一般消費財・サービス、VDC:生活必需品、VDE:エネルギー、VFH:金融、VGT:情報技術、VHT:ヘルスケア、VIS:資本財・サービス、VOX:電気通信、VPU:公益、IYR:不動産

利上げ開始以降情報技術が強く他を圧倒している。利上げはバリュエーションが高いハイテク株に不利と言われているが、成長力の強さが上回っていたということだろう。

また、テーパリング期間はヘルスケアが好調だった。

全期間のパフォーマンスは情報技術、ヘルスケア、一般消費財の順だった。テーパリング~利上げ期も長期的に強いセクターが強かった。

弱い方に目を向けると、テーパリング時は不動産が弱い。住宅価格値上がりの恩恵がなくなるからだろう。

テーパリング終了以降はエネルギーが弱かった。これは世界的な脱炭素の動きに拠る所も大きい。

テーパリング、利上げと聞くと公益などのディフェンシブセクターに逃げたくなるが、金融引き締めをするということは、引き締めが必要なほど景気が良いということだ。前回の引き締め局面では、普通に情報技術など強いセクターの株式を持っていた方がパフォーマンスが良かった。

*地域別

次に、世界の地域別の値動きを示す。

VT:全世界、VTI:米国、VGK:欧州、EWJ:日本、FXI:中国、VWO:新興国

米国は全期間を通じて強い

欧州はテーパリング初期までは強いがその後失速している。

中国は独自に時々急騰・急落しており、値動きが荒い。

日本はテーパリング期に弱く、新興国はずっと弱い。

金融引き締めは市場から資金を引き揚げるので米国のように安全性が高い市場ほど強く、新興国のようにリスキーな市場ほど弱い傾向がある。

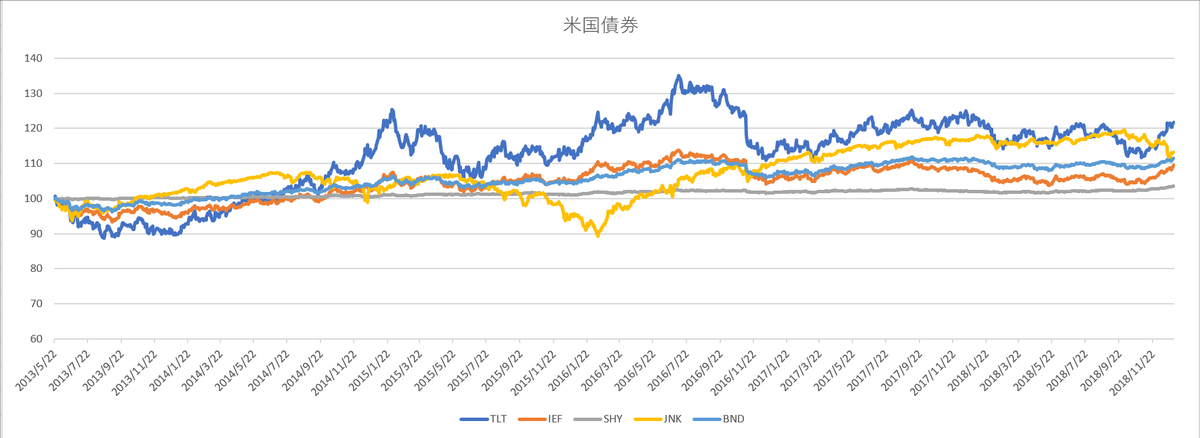

TLT:20年以上長期米国債、IEF:7-10年米国債、SHY:1-3年短期米国債、JNK:米ジャンク債、BND:高格付け債

長期米国債はテーパリング開始までは大きく下落するが、実際にテーパリングが開始されてから利上げ初期までのパフォーマンスは良好だった。金利が上がると債券は下落するので意外な結果だが、事前に利上げを過剰に織り込んだ結果だろう。

ジャンク債と呼ばれる信用度の低い社債はテーパリング開始前からテーパリング初期にかけてのパフォーマンスが良かったが、利上げ開始前後に大きく下落するなど値動きが荒い。

短期米国債、次いで高格付け債は下落耐性が高かった。一時的でも下落が嫌なのであれば、ここに逃がすのは一法だ。

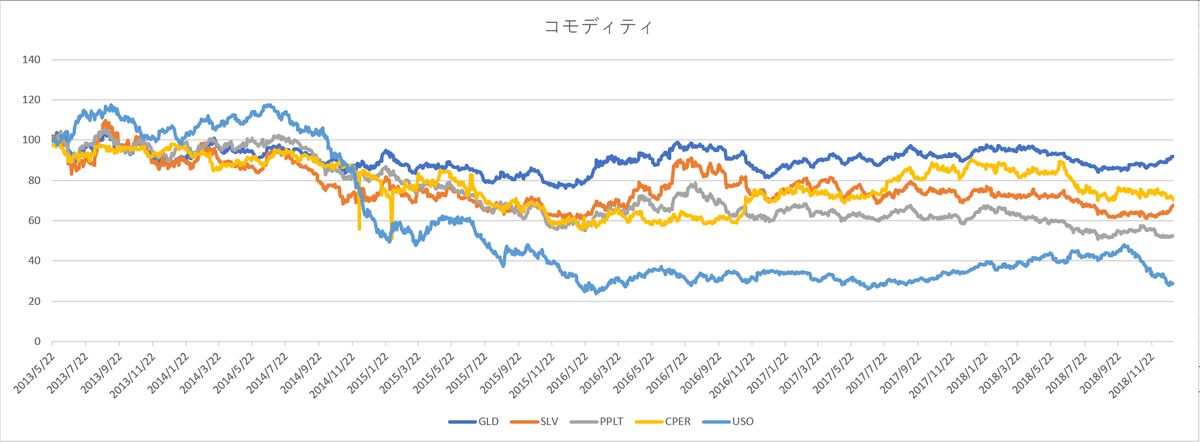

GLD:金、SLV:銀、PPLT:プラチナ、CPER:銅、USO:原油

金、銀、プラチナ、銅はテーパリング、利上げの間ずっと軟調だった。特にプラチナのパフォーマンスが悪い。

原油はテーパリング開始後に上昇したが、テーパリング終了前から大きく下落し、その後は低迷している。

コモディティは株や債券のように金利が発生しないので、金利が上がると相対的に魅力が低下する。ゼロ金利なら貴金属を持っていても良いが、国債利回りが3%なのに利回りゼロの貴金属を持っているのは馬鹿らしいということだ。

貴金属は安全資産と言われているが、金融引き締め局面ではあまり持たない方が良さそうだ。

*まとめ

前回のテーパリング~利上げ期は単に米国株、特にVGT、QQQなど長期的に強い株をホールドするのが最もパフォーマンスが良かった。

基本的に株価の大暴落は2018年10~12月のような、利上げの最終盤に起こることが多い。

景気が鈍化しているのにFRBが利上げすると、二重に景気が冷えてしまい、株価が大暴落する。

今は景気拡大の初期であり、FRBも薪の量を減らそうか議論している段階なので、お風呂が急に冷えて大暴落が起きることは考えにくい。

ただし、今回は米国株が非常に割高になっている。

S&P500の予想PERは21.97でITバブル以来の高水準にある。2014年はPER15前後だった。

前回は金融引き締め序盤~中盤に大暴落は起きなかったが、今回はバリュエーション調整の暴落が起きるかもしれない点には注意が必要だ。