株の割高さを示す指標としてPERとPBRがある。

PER=株価÷1株当たり利益

PBR=株価÷1株当たり資産

PERは利益から見た割安度、PBRは資産から見た割安度を示し、ともに低いほど割安だ。

1)過去の研究では低PBR株のリターンが高い

株の本を読むと低PER株、低PBR株への投資が有効だという研究結果が書かれている。

『ウォール街のランダムウォーカー 株式投資の不滅の心理』(バートン・マルキール著、井出正介訳、日本経済新聞社)では低PER株、低PBR株の方がリターンが高いという研究結果が示されている。

『株価4倍「割安成長株」で儲ける収益バリュー投資術』(角山智著、秀和システム)からの孫引きだが、

『ファンドマネージャーの株式運用戦略』(渡辺幹夫著、同友館)には各種戦略の1986年6月末を100とした1998年1月末時点での累積リターンが示されている。

1位 3か月リターンリバーサル 756

2位 低EV/EBTDA倍率 561

3位 低PBR 556

4位 低PER 377

5位 高ROE 138

2014年に書かれた『勝てるROE投資術』(広木隆著、日本経済新聞出版社)でも過去15年間の株価リターンを検証した所、最低PBR、最低ROEグループのリターンが異様に高いという結果が示されている。

2014年頃までの日本株は低PBR戦略が有効だったことが分かる。

だが、近年の日本株はエムスリー(PER237.41、PBR30.93)、日本電産(PER131.55、PBR8.31)のようにリターンが好調な割高株が目立つ。

2)過去5年の日本株は高PBR株ほどリターンが高い

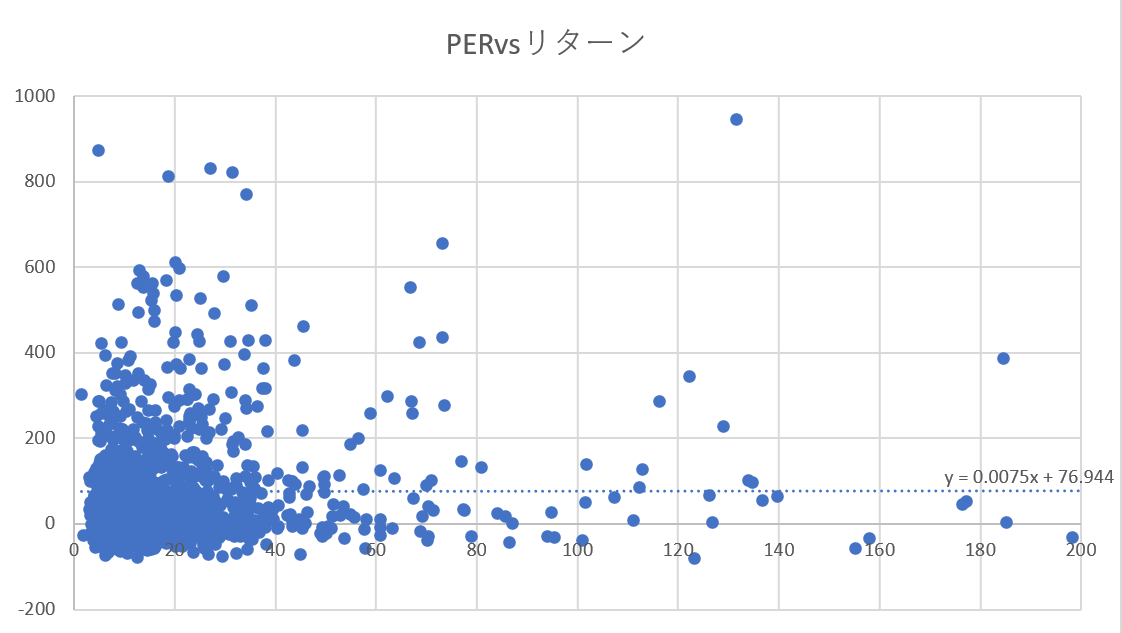

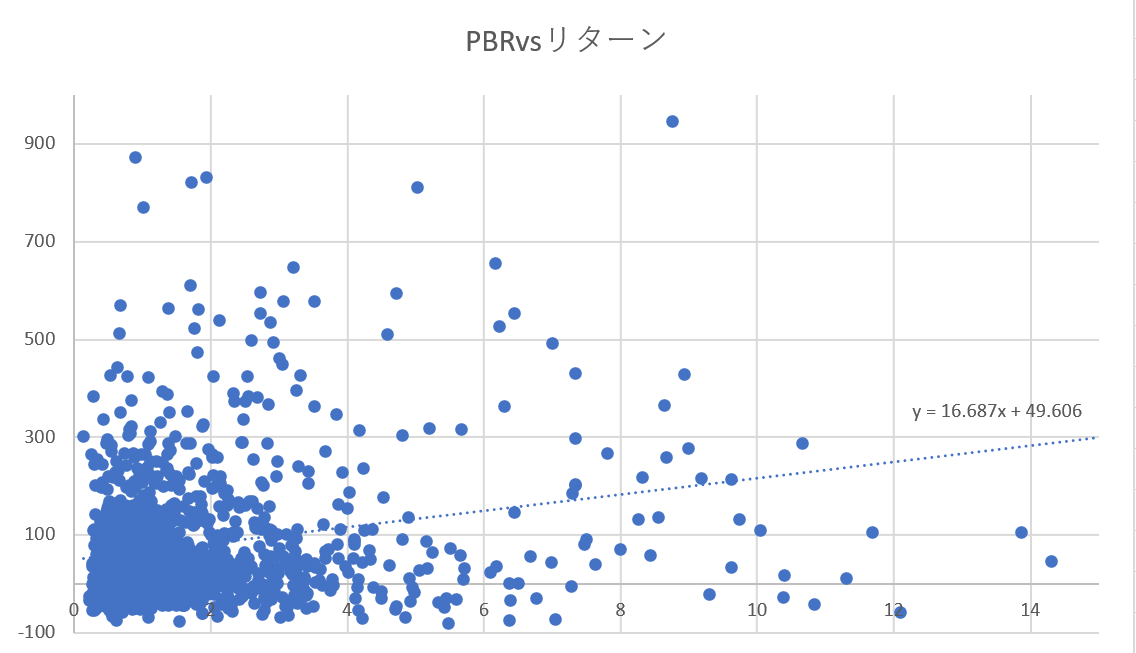

SBI証券のスクリーニングにはPERとPBRの変化率という項目がある。期間は5年間が最長なので、東証一部の全銘柄を対象に、2016年3月末のPER、PBRと5年間(2021年3月末まで)のリターンの関係を調べてみた。

5年前は上場していない企業や赤字でPER変化率が出せない企業を除く、1704銘柄が抽出された。

PER対リターン、PBR対リターンのグラフを示す(分布が見えなくなるので値が極端に大きいものは省いている)。

PERとリターンは近似直線がほぼ横ばいになり相関がみられないが、PBRとリターンは多少相関があるように見える。

EXCELで相関を取ると、PERとリターンの相関係数は0.00448、PBRとリターンは0.15895となった。PERはほぼ相関がないが、PBRは極めて弱い相関があることが分かる。

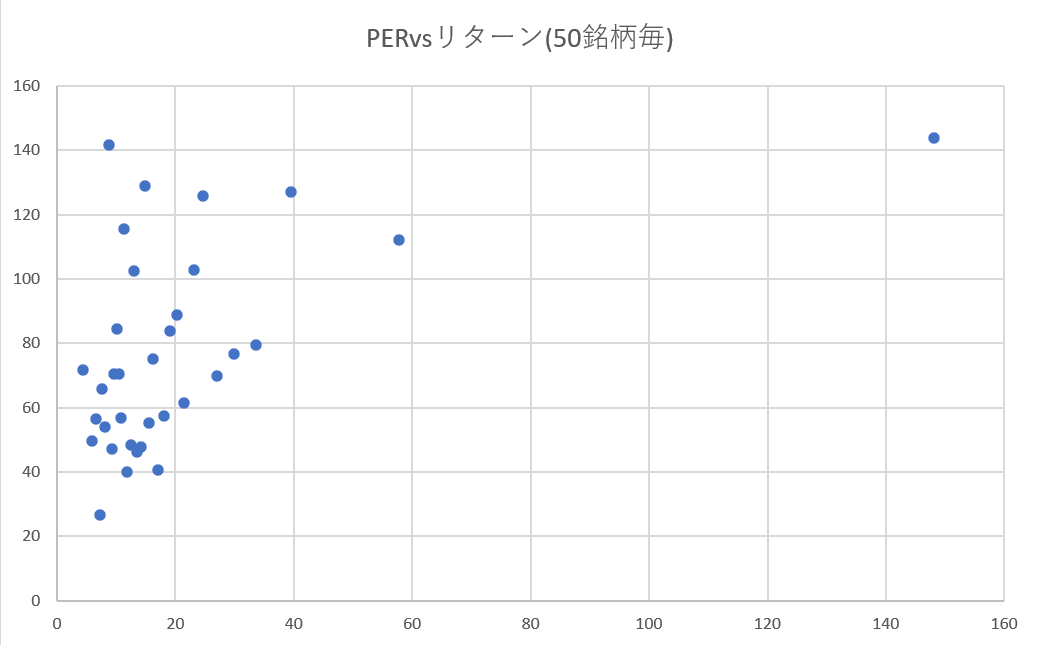

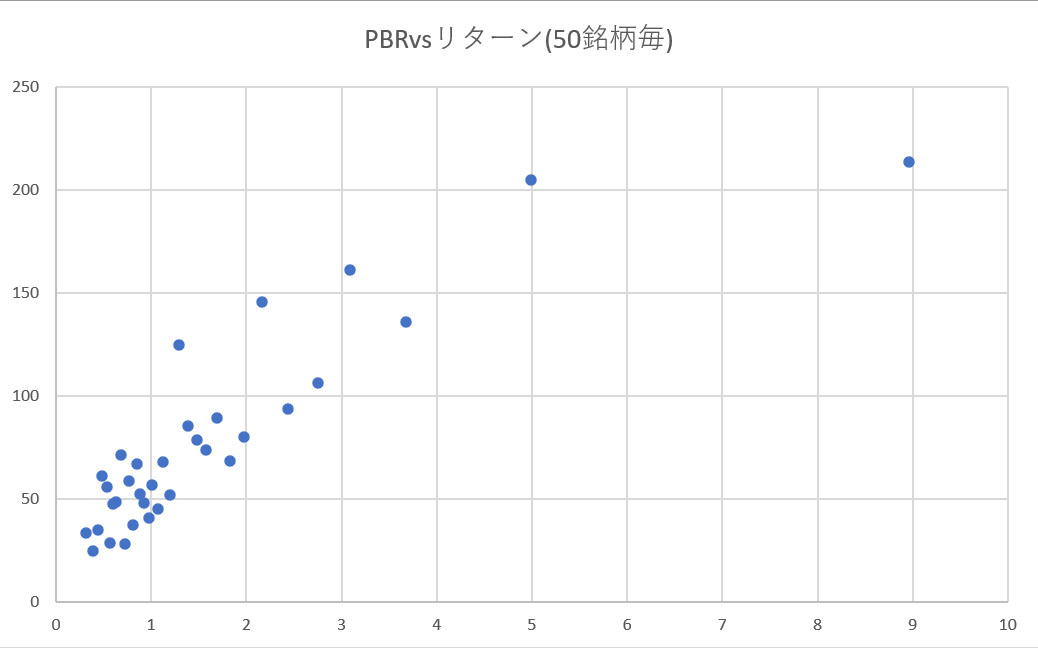

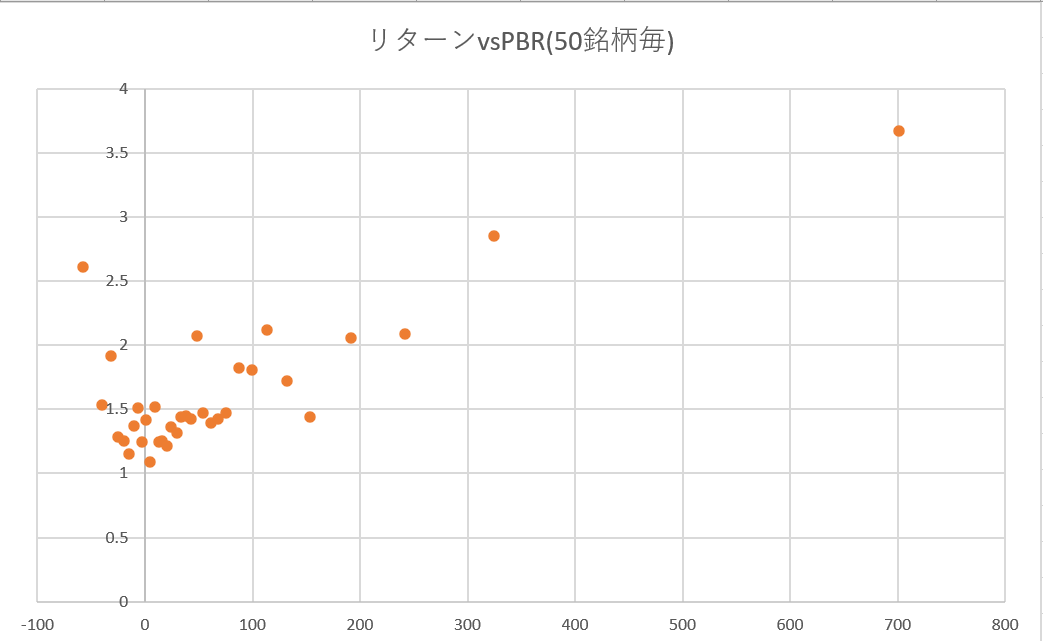

次に、PER、PBRを低い順にならべ、50銘柄毎にPER、PBR、リターンの平均を取った結果を示す。

PBRとリターンの間に明確な相関が表れた。

リターン順に並べ、50銘柄毎にリターン、PBRの平均を取った結果も示す。

リターンが大きなマイナスになった銘柄では高PBR株が多いが、株価が何倍にもなった銘柄群ではさらに高PBR株が多いため、下落した銘柄のリターンをカバーして余りあることが示唆される。

PERは市場の評価が高い株だけでなく、利益が一時的に大きく落ち込んだ株も高くなる。

一方、企業の資産額は大きく変動しないため、PBRは市場の評価をそのまま反映しやすい。

過去5年間、日本株のパフォーマンスは好調だった。市場の評価が高い株が素直に上昇した5年間だったと言えるだろう。

3)高PBR戦略の注意点

過去5年間の日本株では高PBR株を買う高PBR戦略が有効だったことが分かった。それでは今後も高PBR戦略が有効なのだろうか。

3つ懸念がある。

第一に、現在の相場環境がバリュー株優位だ。

現在は昨年グロース株がボロ勝ちした反動と、ワクチン普及による経済再開期待で、低PER、低PBRのバリュー株のリターンが高くなっている。

過去20営業日前のPER、PBRとリターンの相関を取ると、PERが-0.02799、PBRが-0.00876となった。相関は弱いものの負であり、特にPERにおいて、低PER株の方がリターンが高くなっていることが分かる。

第二に、高PBR株はリスクが高い。

過去5年間は日本株のリターンが絶好調な時期であり、今後はこれほどのリターンは見込めそうにない。高PBR株は上げ相場では大きく上げるが、下げ相場でも大きく下げる。今後大きな下落があった時、高PBR株中心に保有しているのはリスクが高い。

第三に、5年前の高PBR株は現在の水準から見るとさほど割高ではない。

5年前のPBRを見ると、最も高くても35.01で、PBR10以上なのは1704銘柄中わずか17銘柄だった。現在は最高が74.48でPBR10以上の株が41銘柄もある。

50銘柄毎のPBR対リターンのグラフを見ると、PBR5ぐらいまではPBRとリターンが比例しているが、それより高いとほとんどリターンが増えていないことが分かる。また、PBR10以上だった銘柄は少しないため、PBR10以上の超高PBR株でもリターンが高くなるかの検証はできていない。

高PBR株を狙うにしても、PBR5前後かせいぜい10までに留めておいた方が無難なのではないだろうか。