FRBのタカ派姿勢によって世界的に株価が大きく下落している。S&P500は1月4日の高値から9.80%、ハイテク中心のNASDAQ100は15.08%も下落した。(その後、1月28日にそれぞれ2.43%、3.14%上昇した。)

私は1月6日の記事で「NASDAQ100は今後7年で100%上昇し、30%下落する」と書いた。

15%の下落は想定の範囲内ではあるのだが、ここまで急激に下落するとは思わなかった。NASDAQ100が100日移動平均線を割り込んでから、1%の下落で〇円買うと決めてナンピンし続けていたのだが、なかなか下落が止まらないので不安になってきた。

そこで、現在のバリュエーションは妥当なのか、ここからどの程度の下落があり得るのかを、各種指標を用いて検証してみた。

ファンダメンタル指標

1)予想PER

S&P500 19.72

NASDAQ100 23.89

S&P500の2018年以降の平均PERは20.11、コロナ前に限ると17.54だ。

NASDAQ100の平均PERは24.70、コロナ前は20.98だ。

現在のPERは過去4年間の平均よりは安いが、FRBの金融引き締めによってコロナ前の状態まで戻ると考えるとまだ割高だ。

コロナ前のバリエーションまで、S&P500は11.0% NASDAQ100は12.2%の下落余地がある。

2)イールドスプレッド

S&P500 3.293%

NASDAQ100 2.408%

株式の益利回りと10年国債利回りの差がイールドスプレッドだ。

S&P500の2018年以降の平均イールドスプレッドは3.263%、コロナ前に限ると2.283%だ。

NASDAQ100の平均イールドスプレッドは2.347%、コロナ前は2.356%だ。

コロナショック後は株価が非常に割高だったと言われがちだが、金利を勘案すればコロナ前とさほど変わらないというのは興味深い。

現在の米国10年債利回り1.778%と低いことを勘案すれば現在の株価は妥当であり、NASDAQ100は割安と言える。

3)益利回りと10年債利回りの関係式

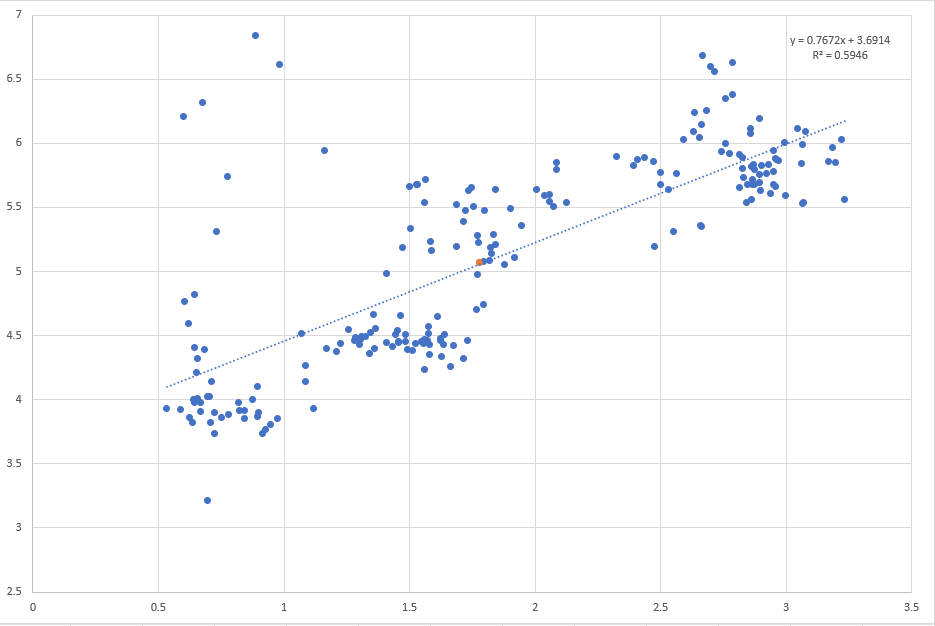

2018年初から2022年1月28日までのS&P500益利回りと米国10年債利回りのグラフを示す。

近似式はY=0.7672X+3.6914 (Y=S&P500益利回り、X=米国10年債利回り) となった。

2022年1月28日の値(赤点)はほぼ近似直線上にあり、現在の価格は妥当と言える。

10年債利回りが2%まで上昇すると妥当なS&P500益利回りは5.23%となり、S&P500は3.05%下落する。

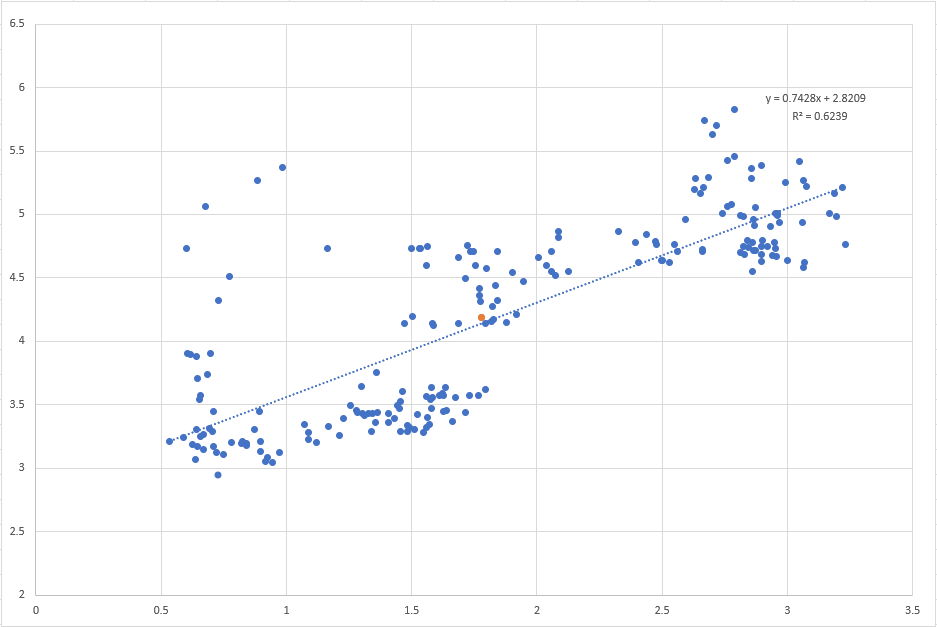

2018年初から2022年1月28日までのNASDAQ100益利回りと米国10年債利回りのグラフを示す。

近似式はY=0.7428X+2.8209 (Y=NASDAQ100益利回り、X=米国10年債利回り) となった。

2022年1月28日の値(赤点)は近似直線近傍にあり、現在の価格は妥当(もしくはわずかに割安)と言える。

10年債利回りが2%まで上昇すると妥当なNASDAQ100益利回りは4.31%となり、NASDAQ100は2.88%下落する。

4)CAPEレシオ(シラーPER)

35.7

CAPEレシオ(シラーPER)とは景気循環調整後の株価収益率だ。単年度の1株当たり利益ではなく、物価変動の影響を補正したうえで10年間の利益の平均額を使って計算している。

過去10年間の平均は28.13。2018年以降の平均も32.05なので、現在のCAPEレシオは割高である。

総合すると現在の米国株は金利を無視すればやや割高だが、金利を考慮に入れれば妥当と言える。

3)を見ると、株の益利回りと10年債利回りには一定の相関がある。従って金利を考慮に入れた方が良いのではないだろうか。

$テクニカル指標

5)移動平均線

S&P500、NASDAQ100共に50,100,200日移動平均線を下抜けた。

1月28日の急騰で、S&P500は200日移動平均線をほぼ回復した。NASDAQ100はまだ下回っている。

移動平均線とは過去X日の平均価格を結んだ線のことだ。200日移動平均線を下抜けると、過去200日間に買った投資家が含み損を抱えた状態になるので、少しでも戻ったら売ってしまおうという心境になり、上がりにくくなると言われている。

一方で、S&P500やNASDAQ100が200日線を下回るのはまれな安値であり、長期的には割安ともいえる。

前回200日線を下回ったコロナショックや、その前の2018年10月の下落は、後から振り返れば良い買い場だった。

6)MACD

S&P500、NASDAQ100共に下落トレンド

MACDは移動平均線を新しい価格の比重が高くなるよう改良したテクニカル指標。移動平均線より相場のトレンド転換を早く判断できるという利点がある。

1月28日に大きく上昇したが、MACDはまだ下落方向だ。

7)RSI

S&P500 日足38.12 週足45.89

NASDAQ100 日足35.09 週足40.45

RSIは買われすぎ、売られすぎを判断するためのテクニカル指標。70以上が買われすぎ、30以下が売られすぎと言われている。

1月27日にはS&P500がRSI25.39、NASDAQ100が24.82と売られすぎだったが、1月28日に大きく値を戻したことで、売られすぎ状態を脱した。

売られすぎが原因の自律反発は見込めない状態だ。

8)VIX指数

27.66

VIX指数とは恐怖指数とも言い、S&P500先物のオプション取引の数値を元に、「市場が今後30日でどのような変動を見込んでいるのか」を数値化したもの。数値の目安は下記の通りだ。

10~20:市場が安定している

30:警戒領域

40:パニック状態

VIX指数は1月26日に36.09のピークをつけてから大きく下落している。VIX指数の低下は市場が落ち着きを取り戻しつつあることを示しており、このままピークアウトしてくれればここで下落が止まる可能性が高い。

ただし、36.09というのは高いが、恐怖の極みというほどではない。

コロナショックでは66.04までいったのでまだ上昇余地がある。

9)Fear&Greed Index

36

CNNが開発した米国市場が恐怖か強欲かを図る指数。0~100の数値で表され、0が最大の恐怖、100が最大の強欲である。VIX指数など7項目から算出される。

コロナショックでは1桁前半まで下げているのでまだ下落余地があるのが不気味だ。

個別に見るとMarket Momentumなど多くの項目は過度の悲観だが、Put and Call OptionsとJunk Bond Demandの2つだけが過度の強欲になっているせいであまり下がっていない。

つまり株は下落しているが、まだ今後上がると思っている投資家が多く、景気後退では危険なジャンク債も買われている。

10)過去の下落との比較

チンギスハン氏が2018年秋からの下落と比較されている。

下落 下落日数 下落幅

2018年秋 52営業日 20.5%

今回 15営業日 9,6%

2018年秋からの下落と比べて今回の下落は1月27日時点で日数的には30%、下落幅的には50%程度に過ぎないとの指摘は重要だ。

2018年秋の下落は金融引き締め不安による下落で、結果的に杞憂だった。

FRBの引き締めすぎで景気後退が発生するとさらなる下落も起こり得る。

まとめ

米国株はバリュエーション的には概ね妥当な水準まで調整された。

だが、市場心理は極度の悲観にはなっておらず、過去の下落と比較してもさらに十数%程度の下落余地はある。

割高ではないので買っても良いが、さらに大きく下落しても対応できるよう、余力を持って買うのが良いのではないだろうか。